Imposta fondiaria: la tua guida per affrontare il Comune – Ecco come difenderti passo dopo passo

Molti proprietari pensano che, dopo una decisione negativa del Comune sul ricorso, la questione sia chiusa. Ma non è così.

Chi vuole opporsi alla nuova imposta fondiaria può continuare a ricorrere alle vie legali. PepperPapers ti mostra, con questa guida, quali passi puoi compiere: dal ricorso alla Corte costituzionale federale.

PepperPapers ti accompagna lungo tutto il percorso legale

Per ogni fase della roadmap, PepperPapers mette a disposizione il modello giusto:

- Modello di ricorso contro l’avviso di accertamento dell’imposta fondiaria del Comune

- Ricorso modello presso il Tribunale amministrativo

- Ricorso per violazione del diritto di audizione contro la sentenza del tribunale

- Ricorso costituzionale contro la sentenza del tribunale

In questo modo potrai seguire passo dopo passo l’intero iter legale e utilizzare un modello adatto per ogni fase del procedimento.

Conclusione

Il ricorso contro l’imposta fondiaria non si esaurisce con la decisione del Comune sul ricorso o con una sentenza negativa del tribunale.

Finché non sarà chiarita la questione costituzionale relativa all’imposta fondiaria, ci sono ancora altre possibilità legali. La nostra roadmap ti mostra in modo chiaro quali passaggi puoi intraprendere in sequenza o – nel caso di ricorso per violazione del diritto di audizione e ricorso costituzionale – anche in parallelo.

Fatti da solo il tuo avvocato – con i modelli legali di PepperPapers.

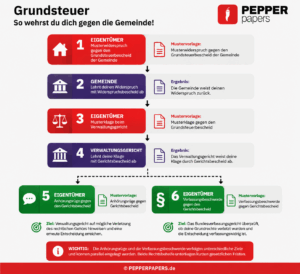

Passo 1: Ricorso contro l’avviso di accertamento dell’imposta fondiaria

Il primo passo è presentare ricorso contro l’avviso di imposta fondiaria del Comune.

Con un modello adeguato puoi motivare le tue obiezioni in modo giuridicamente corretto e lasciarti aperta la possibilità di ricorrere in sede giudiziaria.

Fase 2: Il Comune respinge il tuo ricorso

Se il Comune respinge il tuo ricorso con una decisione di rigetto, il tuo procedimento non è ancora concluso.

Ora puoi presentare ricorso al tribunale amministrativo.

Fase 3: Ricorso modello presso il tribunale amministrativo

Con un ricorso modello, il Tribunale amministrativo verifica se l’avviso di accertamento dell’imposta fondiaria sia legittimo.

A tal proposito, puoi già fare riferimento ai procedimenti pilota in corso e ai ricorsi costituzionali pendenti in materia di imposta fondiaria.

Fase 4: Il tribunale amministrativo respinge il ricorso

Molti tribunali amministrativi stanno attualmente emettendo sentenze sommarie con cui respingono i ricorsi relativi all’imposta fondiaria.

Dal punto di vista di molti proprietari, la situazione è problematica. Infatti, il chiarimento costituzionale relativo all’imposta fondiaria non è ancora stato completato. Presso la Corte costituzionale federale sono ancora pendenti alcuni ricorsi costituzionali.

Per questo motivo, potrebbe essere opportuno valutare ulteriori vie di ricorso.

Fase 5: Ricorso per violazione del diritto di audizione contro la sentenza del tribunale

Con un ricorso per vizio di procedura puoi far valere che il tribunale amministrativo non ha esaminato a fondo le tue argomentazioni.

Soprattutto se hai fatto riferimento ai procedimenti modello in corso e ai ricorsi costituzionali, presentare un reclamo per mancata audizione può essere un passo importante da compiere.

Fase 6: Ricorso costituzionale alla Corte costituzionale federale

Oltre al ricorso per violazione del diritto di audizione, si può prendere in considerazione anche un ricorso costituzionale.

In questo modo, la Corte costituzionale federale verifica se la decisione del tribunale amministrativo abbia violato i tuoi diritti fondamentali.

Proprio perché la costituzionalità dell’imposta fondiaria è ancora oggetto di procedimenti pendenti, questa mossa potrebbe rivelarsi decisiva.